为啥纠结这样的呢?

因为上一年度是否发生过有责任道路交通事故的话,保费的浮动是有变化的,大致如下:

●上一年没有出险,便宜10%

●上两年没有出险,便宜20%

●便宜幅度,最高大概是50%。

●上一年有出险1次有责任但不涉及死亡的,不变化

●上一年发生过2次以上的(有责任),上浮10%

●上一年发生有责任且出险死亡的,上浮30%。

注意:只是报案但是没有赔偿是不算出险次数的哈。

为什么会这样呢?

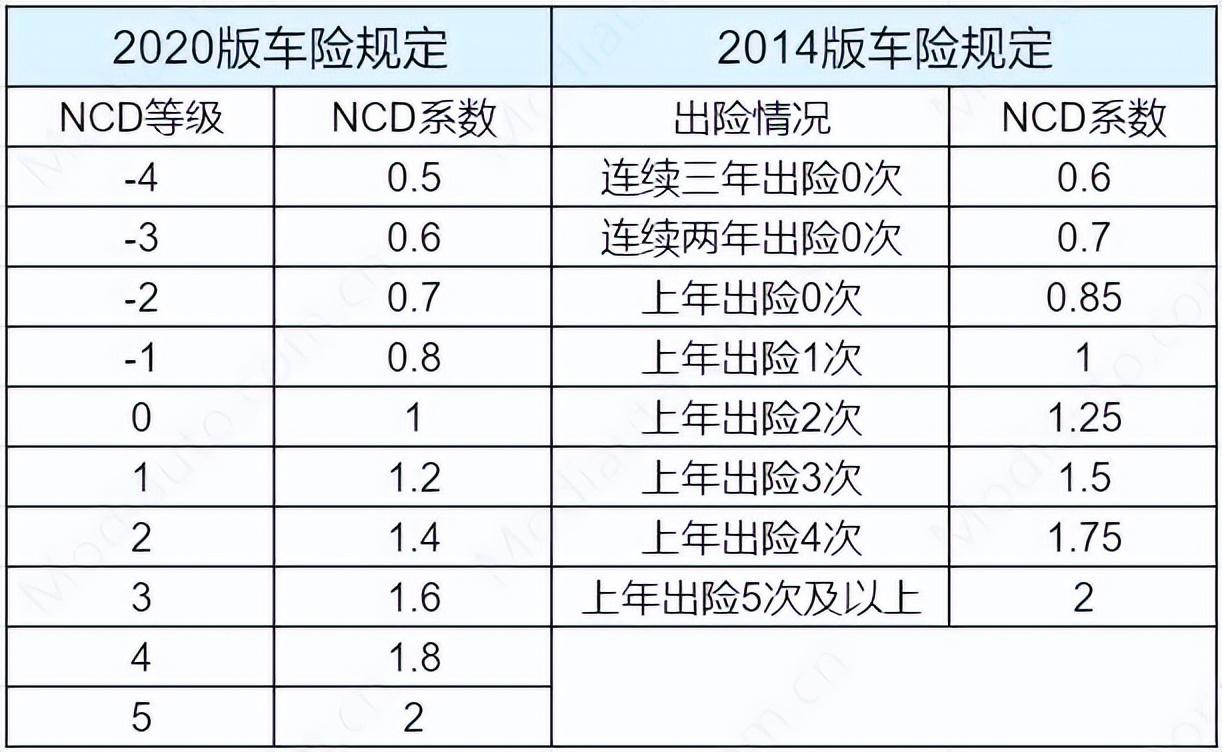

因为这个商业车险的折扣,是受到NCD系数影响的。而这个系数又受到出险次数的直接影响。

NCD系数是什么:就是指无赔款优待系数。

这个系数的浮动规则,根据是否连续投保来划分的。

(懒得看的,就直接看例子)

1、连续投保NCD系数浮动规则

●连续4以上(包括)投保且出险次数为0的,等级为-4,NCD因子系数值为0.5,此为最大折扣。

●其他情况下计算NCD等级=车辆出险次数-车辆连续投保年限。2、非连续投保NCD系数浮动规则

●新车、过户车,投保NCD等级均从0开始,NCD因子系数为1;

●脱保3-6个月,NCD等级只升不降,脱保6个月以上,投保NCD等级从0开始;

●未找到上年保单的,投保NCD等级从0开始。

而,商业车险折扣的计算公式是这样的:

商业车险折扣= NCD系数*自主核保系数*自主渠道系数*交通违法系数*费用系数。总结一句话:NCD的系数越大,折扣也越高。连续投保且没有出险次数的,折扣也越高。

举个例子:

比如老王家里的小轿车连续两年不出险,现在一年的保费是3000元,某天不小心剐蹭到了路边的大树,修车费用要500元。

如果走保险能赔500元,这算出险一次,NCD为1。

如果自掏腰包,下一年就是连续三年未出险,那NCD系数就会变成0.6,保费便宜50%(假设),那就是省下了1500元。

这个时候,是不是不走保险,自己掏钱修车要省钱点呢!

因此,不是一出险就要走保险的。

还有另外一种情况,就是遇到了重大事故!

正确做法是什么?尽快报案,然后直接联系保险,让保险公司处理

包括修车和赔偿。

一定要自己记住,自己保险公司的电话,针对责任划定有异议的,直接报警处理,等待拖车。

不要自己随意挪动哦~

(如果是轻微,且没有异议的,可以直接拍照,拍完就可以协商报保险或者自己赔偿咯)

省流版回答。

其实不需要纠结那么多,只要是额度小于你第二年保险上浮的额度,那就直接私了。不然第二年你叫保险费就要亏。

分三种情况

1、单方事故的,损失小于800块,自己掏钱划算点

2、双方小事故的,自己全责。对方损失小于2000元,自身车损小于750元,只报交强险处理,自己掏钱修车(如果自己损失大于750元,可以走保险了)

3、双方小事故的,自己全责以下,双方损失都不超过2000元,报交强险处理。

注:交强险只赔受害方的,只有商业险才是可以赔自己的。

如果是大于你第二年保险上浮的额度,那直接走保险就行。

通常来说,只要额度在800块以下,都可以选择私了,因为基本上第二年的保险额度就在800块左右

要是你第二年的保险额度上浮太大的话,不妨重新选一个保险。或者直接与保险方谈判一下,没啥不可以的。

毕竟也算是买方市场!